当一生爱存钱的中国人,遇上利率1%时代,钱该往哪放? | 对话李璞

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

📖本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,不会销售的编辑不是好INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

嘉宾:李璞,《财思泉涌》主播,IFA独立理财顾问协会中国区发起人,曾供职于大型金融央企,2016年成立了自己的投资管理公司和科技创业公司

时间进入2025年,货币政策明确走向“适度宽松”,银行存款、国债、LPR不断走低💸,利率下行的“多米诺骨牌”,一张张接连倒下,而现在,这张“骨牌效应”终于触及到了我们最后一道防线:保险

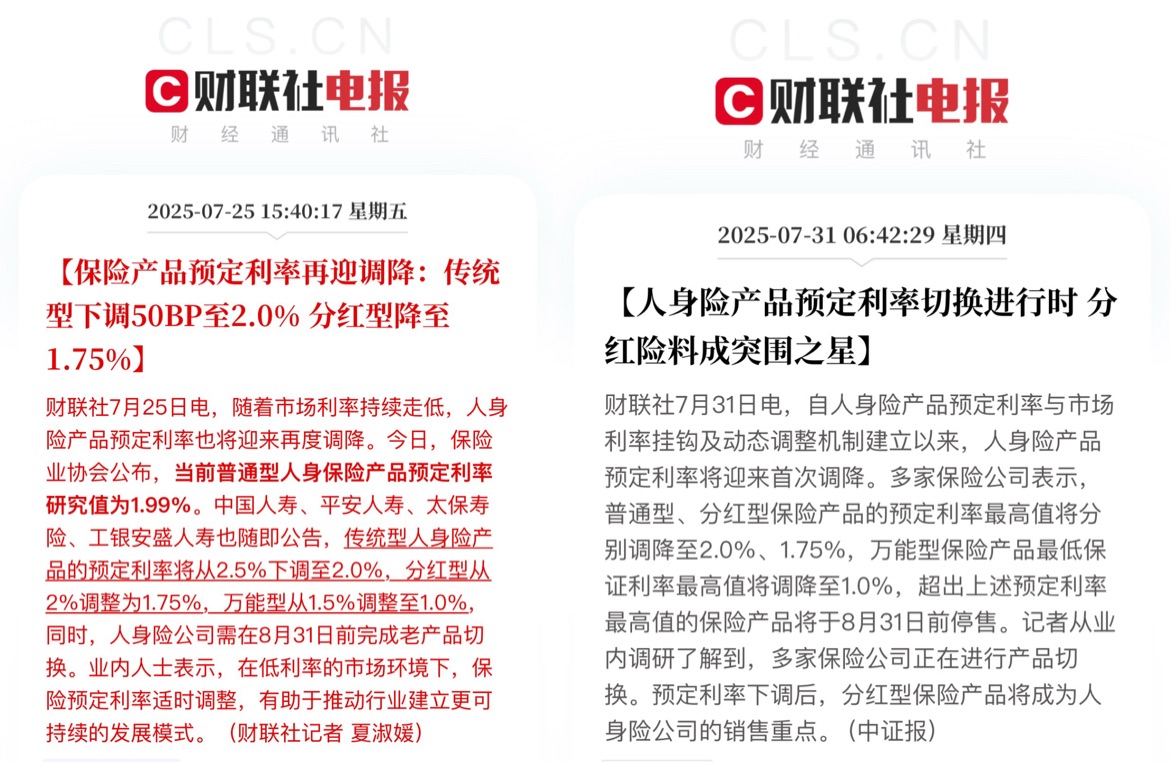

就在不久前,财联社发布消息:保险产品的预定利率将从2.5%下调至2.0%,并且要求所有保险公司在8月31日前完成新旧产品的切换🕰️

我们习惯了经济高速增长的时代,手里攥着的仿佛还是“旧地图”,一转眼却被推进了低利率的“新大陆”,而投资理财的知识不是一朝一夕就能学会,在这个节骨眼上,相信大家心里都在打鼓😟:

● 钱放哪里才更安全、更划算?

● 未来利率还有可能涨回去吗?

● 万一以后利率涨了,现在买了保险,岂不是亏了?

为了帮大家理清思路,找到方向,今天我们非常荣幸邀请到了一位重磅嘉宾——

李璞老师在财富管理领域深耕超过20年,长期为创业者、企业高管等不同人群提供财富规划建议,对金融和保险行业有着非常深刻的洞察

希望今天这期节目,能在这个下行周期,给大家带来一些实实在在的启发和安心,也欢迎大家关注「深蓝保」公众号,追踪最新的利率情况,以及当前市场上的优秀产品榜单👇️

🎧 时间轴

Part 1 收益“全线塌方”?探究钱袋子变薄的解法

3:35 变天了!老百姓再也不能靠无风险的资产躺平

7:46 中国的居民储蓄率高达45%!政策要把钱往市场和消费中赶

13:19 我们会进入0利率甚至负利率时代吗?未来会不会涨回来

16:11 首次触发动态调整!保险预定利率为什么会下降0.5%?

19:42 下有固收保底,上有浮动收益,分红险或许是未来的主流

Part 2 保险迷思:买不买?等不等?换不换?

22:22 中国老百姓的误区:一切理财行为都对标储蓄

24:05 预定利率,下降容易回升难!固收类产品降到1%不稀奇

27:08 台湾人组团来大陆买保险!2.5%的保险真的值吗?

29:14 重疾险保费涨了,就不想买了?别被利率绑定了健康

32:53 利率下调后,以前买的高收益产品,还能不能兑付?

37:50 不怕银行破产,不怕信托暴雷,为什么偏偏担心保险公司?

40:35 利率指标不是唯一,每个人都要对抗“生活方式的通胀”

46:19 当下的时代,该加仓股票搏收益,还是配置保险防缩水?

50:23 保险流动性不好?大误会!该领钱、该贷款,都不耽误

Part 3 高净值人士,还在做哪些资产配置?

53:59 为了套利配置香港保险没必要!得考虑生活规划和确权

59:21 高净值人士都在做:把资产变小,把现金流变大

1:04:08 国债利息恢复征收增额税,背后代表了哪些信息?

1:05:35 几百万保费的养老社区资格,到底是不是智商税?

💬 想配置保险

如果你想在低利率时代,找到更多元的解法,想趁着行情,但不知道到从哪开始着手,可以点击💁预约专业顾问 免费咨询,我们用9年科普测评经验,帮你快速梳理保险需求和养老、教育等资金规划,帮大家解答疑问,满足你们的个性化需求,不用有心理负担,我们不会强推产品的~

💡 本期提到

- 保险行业最新动态:财联社发布“预定利率调降”、“人身险产品切换”等消息

- 保险产品预定利率:简单理解就是保险公司的“定价利率”,它会影响保险的定价,也是保险公司给我们的“投资回报率”,预定利率越高,咱们收益也会越高

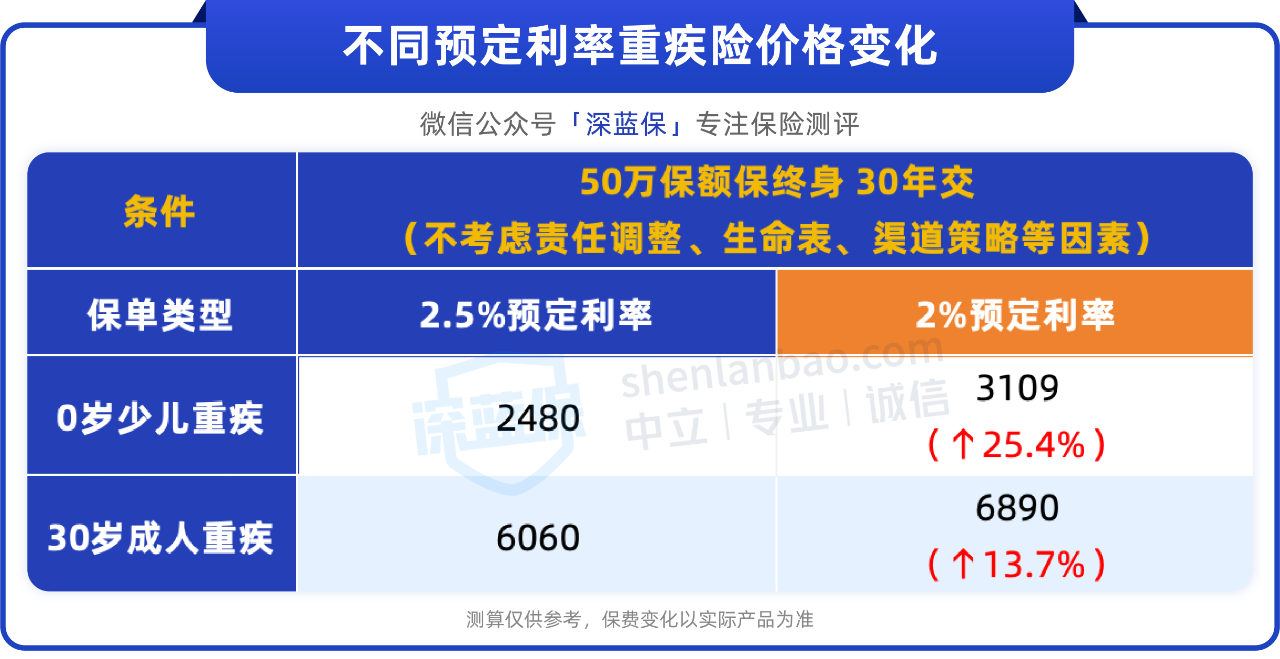

普通型人身险、分红险的变化对我们影响较大——保障险的价格如重疾险、定期寿险会明显上涨,储蓄险的收益,则会大幅下降

其中,重疾险上涨幅度会比较大:

固收类储蓄险收益会大幅下降,保费越高,长时间复利影响下,差个几十上百万都是有可能的:

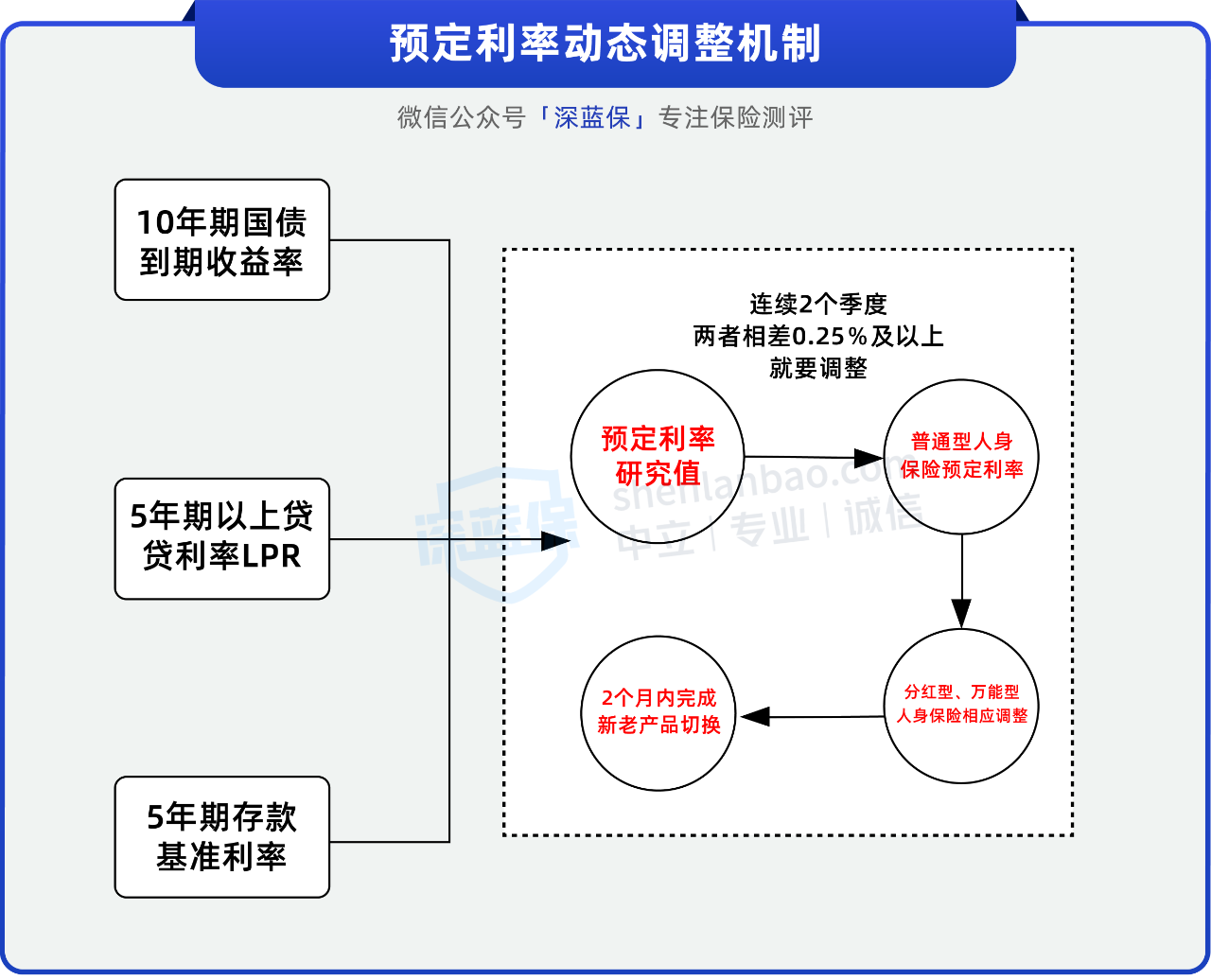

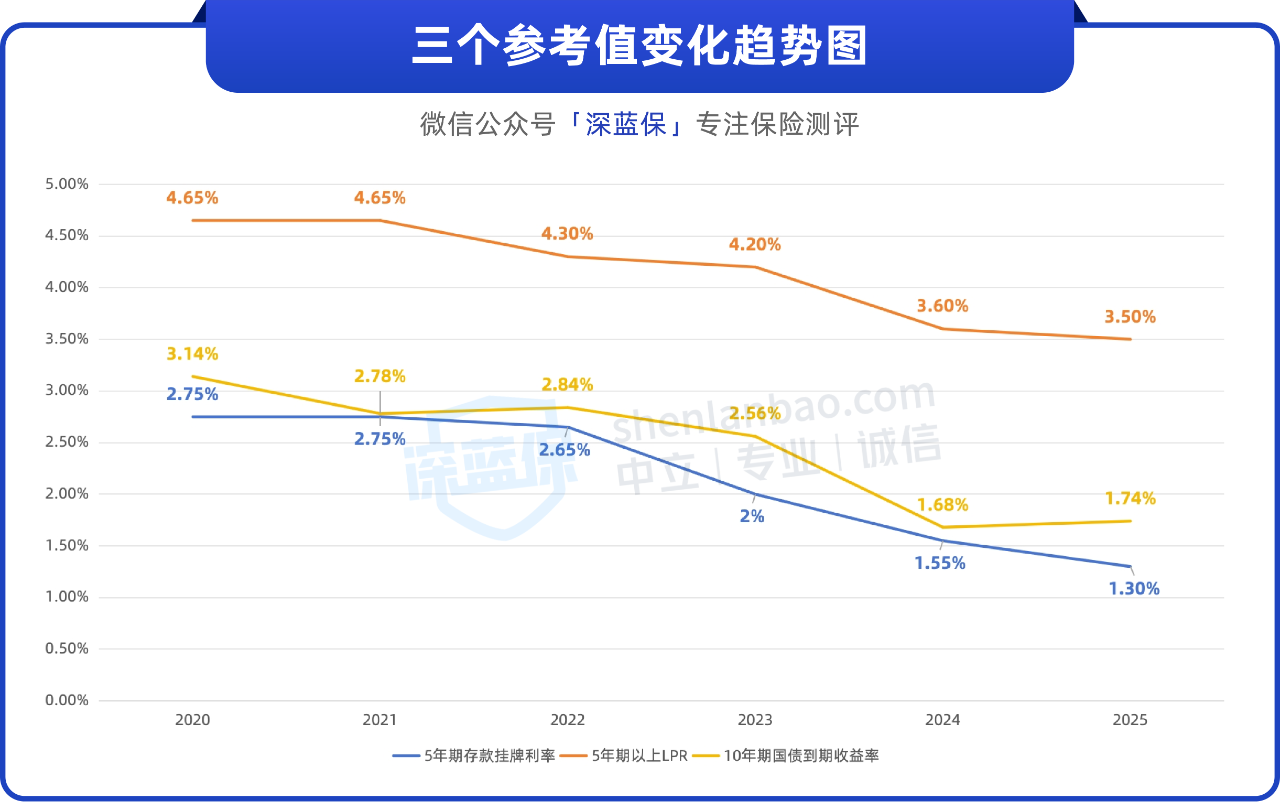

- 预定利率动态调整机制:简单的说就是参考LPR、存款基准利率、国债收益率这3个数,每个季度先确定「预定利率研究值」,由此再确定预定利率调不调

预定利率研究值的参考数据:

经济是周期变化的,那央行调控的利率也会有周期

从经济运转的底层逻辑来看,利率就是资金的使用成本,用大白话说,就是钱的“价格”。当经济增速快时,大家对钱的需求增加,利率就会上涨;反之,经济增速放缓,利率就会降低

- MLF:中期借贷便利,央行借钱给商业银行的一种工具,借钱利率由央行敲定一个数,融资期限通常是3个月到1年,属于中期政策利率工具

- LPR:贷款市场报价利率,是由18家银行每月报价,根据它们对最优质客户的贷款利率,向央行提交的报价。LPR下降时,通常意味着新贷款和部分存量贷款(如房贷)的利率也可能跟着下降

- ETF:交易型开放式指数基金,又称“指数股”,是一种在交易所上市交易的指数基金,通过证券化方式跟踪特定标的指数(如上证50),一般采用实物申购赎回机制,并可在二级市场像股票一样买卖

本期相关文章推荐:

最新!77家银行存款利率出炉,最高只有2.75%了

定了!预定利率降到2%,好产品8月底下架

国家大动作!未来10年,保险会有这些变化

*本期内容仅为个人经验分享,不构成投资建议

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -

128期

128期