平凡探讨

《平凡探讨》由Mike隋、于笑、冯昊、郭崇文,四位主播共同主持。

我们谈天说地,聊生活,聊心理,聊烦恼,聊一切。

我们的初衷是鼓励平凡普通的人也能够对生活中形形色色的人、事与物进行深度探讨。

我们鼓励、倡导一种不断自我进取,不断自我提升,不断深度交流的生活方式。

55

30期

30期

存款、国债、理财全趴下!低利率时代「储蓄险」又站起来了?

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

🎙️本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,不会销售的编辑不是好INFP

嘉宾:董董,深蓝保资深主播,中高净值财富规划专家,直播拆解200+储蓄险合同,专治条款恐惧症

现在大家选择储蓄险,主要是因为低利率这个全球大趋势,这并非我国独有,像美、欧、日等主要经济体国家都经历过

在利率持续走低的大环境下,据《财经》实地探访18家大行和股份行发现:5年期大额存单基本下架,普通人能做的,就是擦亮眼睛,尽早合理分配自己的存款,主动出击,抢救我们那“消失的利息”

而保险产品因收益相对安全确定和长期复利的特点,成为“长期主义者”的新欢

越来越多普通人的选择,印证了市场对储蓄险产品的认可

这也是【每天听懂一点保险】专题的第三期内容,在这个专题里,我们会从0到1科普保险,帮助想入门的小白们,绘制一张实用的保险地图

本期的重点内容,我们也整理成了一份实用指南,扫码回复关键词「听懂」就能获取(往期精华也整合在这啦)👇️

🎧时间轴

2:19 存款搬家:利率下行就像龙卷风,正吸走我们的钱

4:33 复利效应:储蓄险的增值密码,让收益像滚雪球一样

8:33 储蓄险有多安全?下行周期,资金的保存大于增长

10:47 功能有哪些?终身现金流、身故杠杆、保单贷款…

16:03 储蓄险的局限性:有一段封闭期,提前退保有损失

17:26 年金险:长期铁饭碗,给孩子教育/自己养老留笔确定的钱

25:58 增额终身寿:灵活小金库,满足不同时期的用钱需求(婚嫁/创业等)

32:26 分红型产品:固定工资+绩效分成,进可攻退可守

37:12 怎么选对储蓄险?先找资金应用场景,再看风险偏好

45:19 买分红险得学会挑保险公司,既要会投资,又要扛风险!

48:45 大事件预告:2.5%预定利率再下调,即将进入倒计时

💡 本期精华

储蓄险是一类兼具 “储蓄” 和 “保障” 功能的保险

常见类型包括:年金险、增额终身寿险、分红型产品、万能险等

核心特点:锁定长期收益、安全性高,适合长期资金规划(如养老、教育、资产传承等)

储蓄险的收益以复利计息,会将本金和利息一起计息,也就是利息部分也会算收益

同样10万块的本金,如果分别按单利和复利计息,收益会有多大的差别:

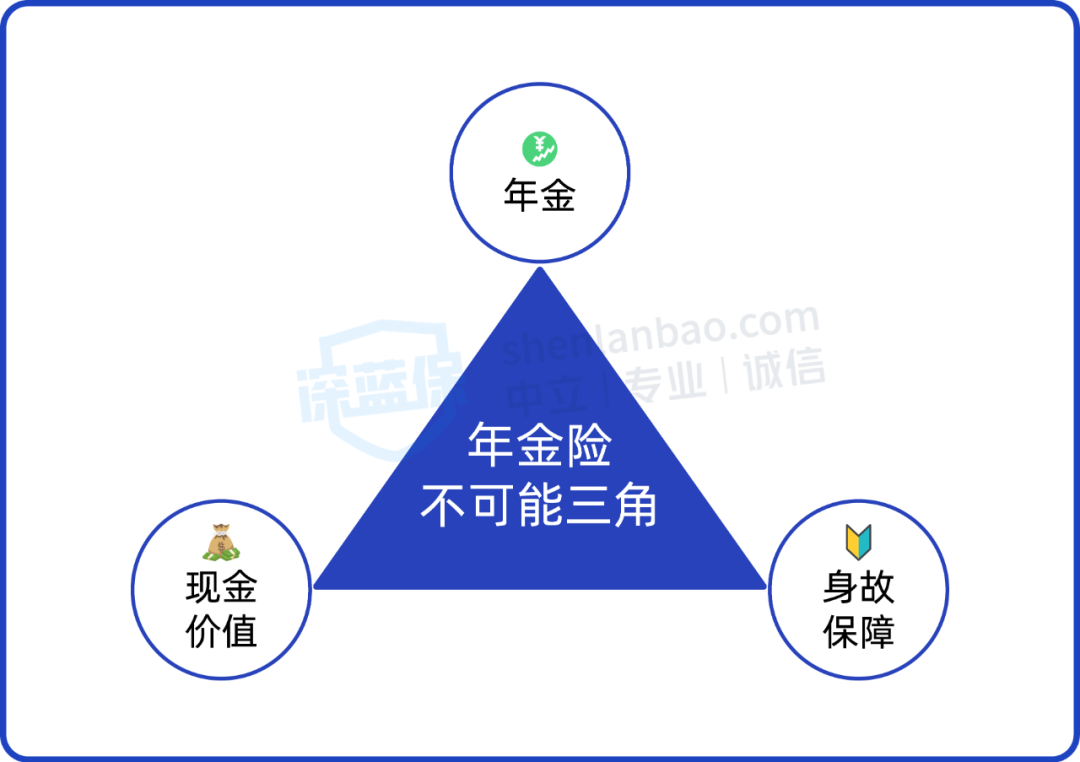

任何一款年金险不可能同时满足:领钱多+退保现金价值高+身故保障好

我们在挑选产品时,可以考虑自己的真是需要时什么,酌情选择匹配的产品

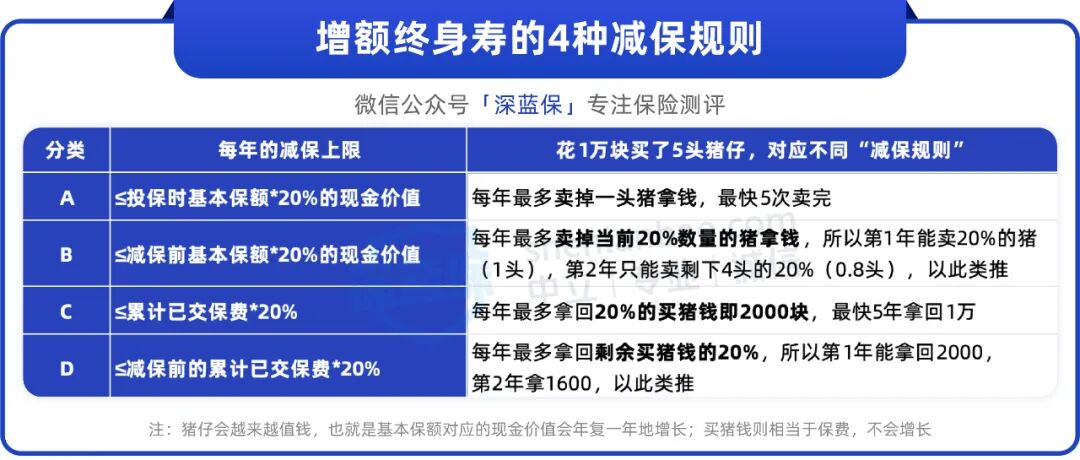

对大多数朋友来说,买增额寿就是为了在低利率时代,想要做一笔稳健理财,或者希望用它积少成多,强制攒笔钱

所以用钱灵不灵活、收益高不高,对我们来说就特别关键,关键就要看减保规则

每款产品的减保规则可能不一样,但都逃不出下面4种规则之一,在资金的灵活性方面,从高到低的排序是A>B>C>D

买分红险,保证部分的收益我们不用操心,毕竟是写进合同的,有法律保障;但分红部分能拿多少,就要看保险公司的实力了

因此,挑选产品时,重点看保险公司以下几个方面:

➢ 公司背景和经营能力:主要看股东背景、综合偿付能力、核心偿付能力、风险综合评级。保险公司背景强大,经营稳健,我们才能放心把钱投进去

➢ 投资能力:看综合投资收益率,数值越高,代表保险公司的投资能力越强,我们就有更大几率拿到分红

➢ 过往红利实现率:表示过往产品演示利益的达成情况,比如演示收益率有 4%,实际也达到这个数,那么实现率就是 100%

我们每个月都会出储蓄险的测评榜单,把目前市面上在售的产品,分维度一一对比,大家如果想要测评表,扫码回复关键词「金榜」就能看到👇️

【每天听懂一点保险】往期指路👉🏻

如果你想要了解更多保险相关知识,欢迎关注「深蓝保」公众号

这里有最接地气的社保干货、有实时更新的保险攻略、有行业前沿的深度剖析,更有专业的规划师团队在线服务

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -

81期

81期

沪ICP备06026464号-4 网络文化经营许可证

沪网文[2014]0587-137号

信息网络传播视听许可证:0911603

©2011-2019 qingting.fm ALL Rights Reserved.

应用名称:蜻蜓FM | 开发者:上海麦克风文化传媒有限公司